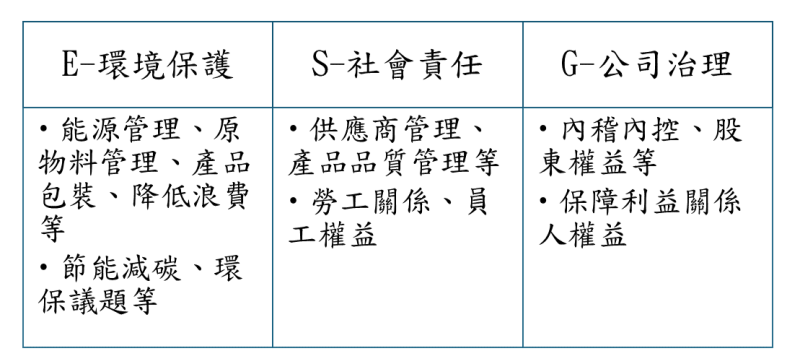

一、ESG

ESG過去稱為CSR企業社會責任報告,而現今則因為評估範圍過於廣闊,於是更名為ESG企業永續經營報告。

ESG的各項指標,不同於過去只關注在財務會計面的風險評估項目,更驅使企業著重在無形資產、永續發展和持續經營的價值性。

二、執行ESG,有哪些重點項目要注意?

1. 利害關係人重視甚麼

企業面對的利害關係人很多元,如股東、客戶、供應商、銀行、政府機構、社區等。所以要考量各利害關係人重視的是甚麼,才能在有限的資源下取得最佳的方案。

2. 擬定永續發展策略藍圖與里程碑

先了解各利害關係人重視的要點,並整合企業營運績效目標,才有依據可展開對企業有實質效益的永續發展策略藍圖與ESG里程碑,並將ESG績效和企業營運績效整合,才能實際有效達到預期成果。

3. 全價值鏈的ESG設計

ESG的概念應該要納入所有的服務中,從產品設計、供應鏈廠商的評選、原物料的選擇和使用、服務流程的優化、倉儲管理和配送方式、產品回收的設計、組織碳盤查、產品碳足跡等,都需要整體考量。ESG從全產品生命週期、服務流程、售後服務的各階段,都要能齊心完成,對外部的供應鏈和合作廠商也需要進行要求,讓所有相關的環節都能一起實踐ESG。

4. 凝聚內部共識

企業在確認ESG永續發展策略藍圖和里程碑後,除了內部應要建立ESG的主要專責單位外,並應由企業高層帶頭和內部員工宣布落實ESG的決心,凝聚內部共識。

ESG涵蓋的面向廣大,且一定有陣痛期,要在企業中落實ESG,並非組織內的一小部分人能完成,應該要將ESG的DNA灌入在全公司的每個人心中,才能真正達成目標。

5. ESG結合企業策略,同步進行數位轉型

企業在執行ESG時,是同步做數位轉型的機會,藉由系統軟體工具,做到ESG不同面向的輔助。例如在環境保育面,就可以透過能源管理和碳盤查等系統工具的協助,讓企業從上到下能透過資訊透明,提高效能,更有效率地達到ESG的目標。

三、企業發展ESG所面對的問題

企業對ESG相關知識與數據資料不足,加上指標、框架與評比方式多元,因此當企業將ESG納入策略規劃時沒有明確的方向,導致落實ESG是一個高大上的目標。

當企業要落實ESG且開始轉型成低碳服務,需要從原物料採購及服務流程開始調整,公司的人才與資源需要重新分配。

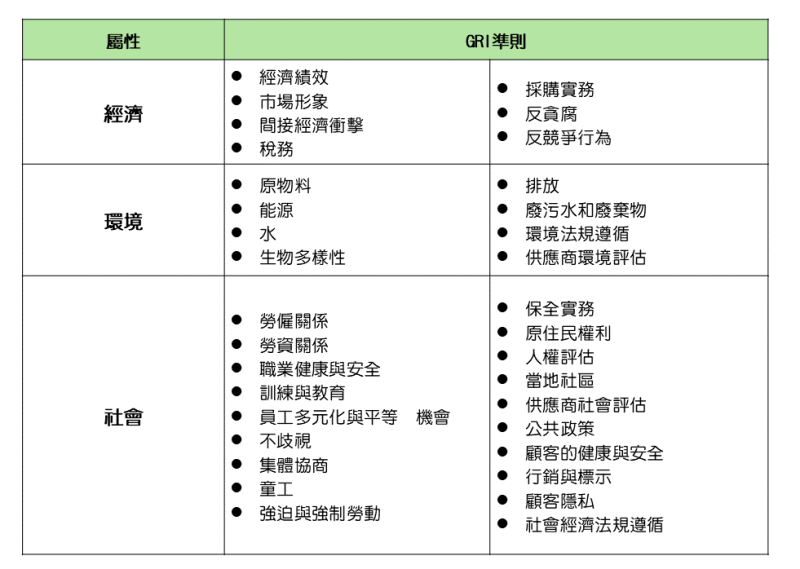

四、ESG報告的內容要揭露那些主題

依據GRI架構的應揭露的主題總共多達30幾項,但並沒有強制要求所有主題都必須揭露。因此需要先明確所要揭露的主題。

五、ISSB將是企業第五張財務報表!

國際財務報導準則(IFRS)基金會成立的國際永續準則理事會(ISSB),已在2023/6/26正式發布S1跟S2兩號國際永續揭露準則。我國金管會也宣布,台灣將跟從國際腳步,接軌 IFRS S1/S2。

S1及S2預計再2024年1月開始生效,我國金管會已著手研議和時採用ISSB,企業需要及早做好準備。ISSB宣布於2024年正式接管TCFD監測和報告企業氣候相關風險的工作,這將進一步鞏固S1及S2成為企業未來ESG資訊揭露的首選。

金管會規定2024年上市櫃公司須於年報中揭露氣候相關資訊,包含氣候變遷於公司財務、業務的影響,以及公司治理和風險評估等9大資訊。非財務資訊揭露的相關內容,未來是否會成為舉足輕重的第5張財報表,值得密切關注。

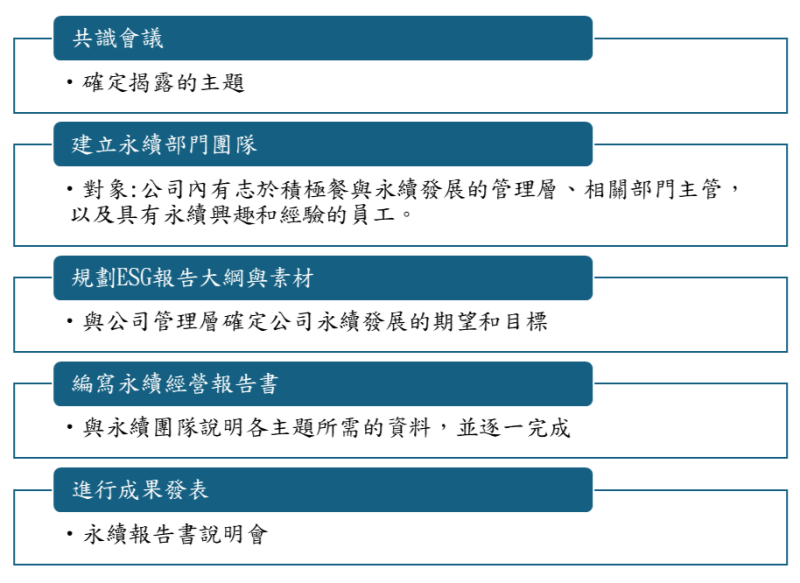

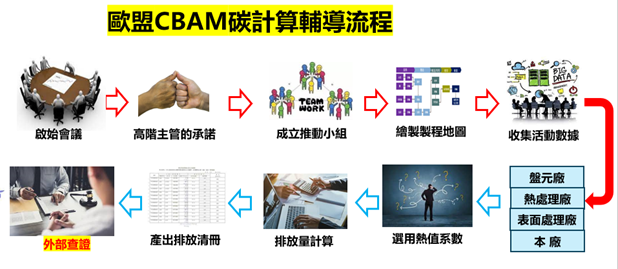

輔導流程